年金所得者の住民税申告・確定申告について

公的年金以外に収入のない方へ

住民税の申告が必要です。

ただし、以下のどちらかに当てはまる場合は、住民税の申告が不要です。

- 公的年金源泉徴収票に記載してある控除以外の控除等を追加しない場合

- 所得税の確定申告をした場合

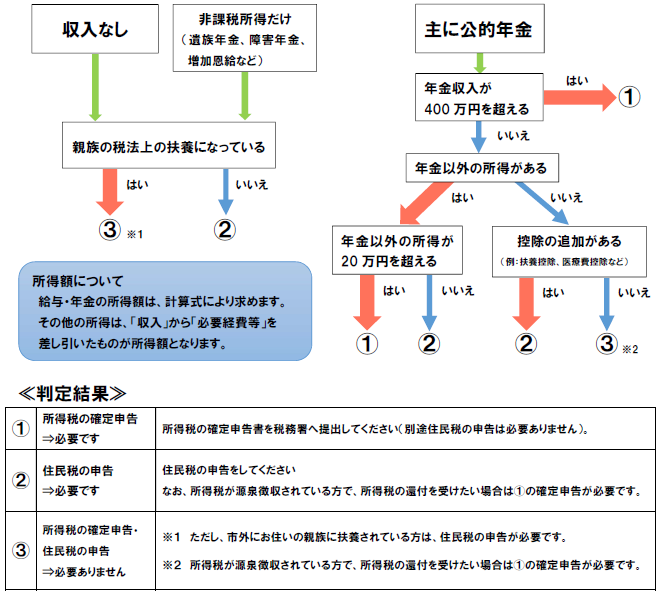

年金所得者のための、確定申告・住民税申告 申告判別フローチャート

公的年金所得者に係る確定申告不要制度の創設

確定申告が不要になる対象者

年金所得者のうちその年中の公的年金等の収入金額が400万円以下である者が、その年分の公的年金等に係る雑所得以外の所得金額が20万円以下であるときは、その年分の所得税について確定申告書を提出することを要しないこととされました。

- ※平成27年分の所得税以降、源泉徴収の対象とならない公的年金等(外国で支払われる年金)の支給を受ける方は確定申告が必要になりました。

- ※確定申告をする必要がなくても、住民税の申告が必要な場合があります。

ご自身が申告する必要があるかどうかは、上記フローチャートでお確かめください - ※収入と所得(手取り金額ではありません)は違う概念ですので、ご注意ください

- ※「公的年金等に係る雑所得以外の所得」で主なものの所得金額の計算方法は、次のとおりです

給与所得

- 所得の内容

給与・賞与、パート収入など - 所得金額の計算方法

給与等の収入金額-給与所得控除額

なお、給与等の収入金額が75万円を超える場合には、所得金額は20万円を超えることになります。

雑所得(公的年金等以外)

- 所得の内容

個人年金、原稿料など - 所得金額の計算方法

総収入金額-必要経費

配当所得

※上場株式等に係る配当所得の申告不要制度を選択した場合は除きます

- 所得の内容

株式や出資の配当など - 所得金額の計算方法

収入金額-株式などの元本取得に要した負債の利子

一時所得

- 所得の内容

生命保険の満期返戻金など - 所得金額の計算方法

{総収入金額-収入を得るために支出した金額-特別控除額(最高50万円)}×1/2

確定申告は不要ですが、住民税の申告が必要になる対象者

年金所得者に係る確定申告不要制度により所得税の確定申告をしなかった場合で、次に当てはまるときは住民税の申告が必要です。

- 公的年金等に係る雑所得のみがある方で、「公的年金等の源泉徴収票」に記載されている控除(社会保険料控除や配偶者控除、扶養控除、基礎控除等)以外の各種控除の適用を受けるとき

- 公的年金等に係る雑所得以外の所得があるとき

よくあるお問い合わせ

(質問)私は昨年1年間の公的年金収入が200万円あり、その他に給与収入が65万円あります。控除の追加はありません。税の申告が必要ですか?

(回答)

- 確定申告について

上記「確定申告が不要になる対象者」にあてはめると、質問者様は年金収入が400万円以下、かつ、その他の所得が20万円以下(給与収入65万円-給与所得控除55万円=給与所得10万円)です。医療費控除や扶養親族控除等の追加はないということですので、確定申告の必要はありません。 - 住民税(市民税・都民税)の申告について

上記「確定申告は不要ですが、住民税の申告が必要になる対象者」に該当する場合は住民税の申告は必要です。

(質問)私は昨年1年間の公的年金収入が300万円あり、その他には所得はまったくありません。生命保険料控除や医療費控除の追加はしたいです。税の申告が必要ですか?

(回答)

- 確定申告について

質問者様は公的年金収入が300万円で、かつ、他に所得がないということですので、確定申告をする義務はありません。

ただし、ご自身で控除追加後の所得税額を計算し、還付金が発生する場合は、確定申告をすることができます。(所得税額の計算については、日野税務署へお問い合わせください) - 住民税の申告について

上記の判断により確定申告書を提出した場合だと、住民税の申告は必要ありません。

確定申告書を提出しない場合は、住民税の申告で控除を追加する必要があります。

このページに関するお問い合わせ

課税課 市民税係

〒206-8666 東京都多摩市関戸六丁目12番地1

電話番号:042-338-6821 ファクシミリ番号:042-338-6825

電話番号のかけ間違いにご注意ください

お問い合わせは専用フォームをご利用ください。